Nội dung bài viết

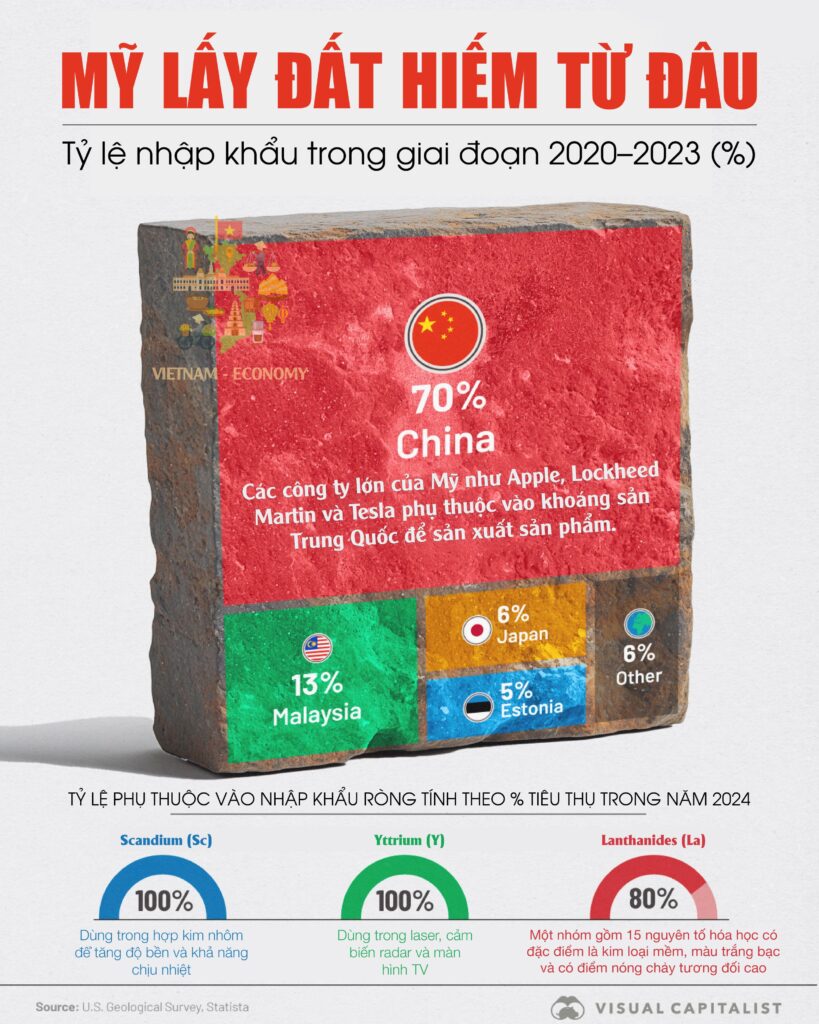

Một biểu đồ từ Visual Capitalist đã chỉ ra cụ thể nguồn nhập khẩu đất hiếm của Mỹ từ năm 2018 đến 2021, dựa trên dữ liệu của Cục Khảo sát Địa chất Hoa Kỳ (USGS).

Trung Quốc – Nhà cung cấp chính

Nguồn ảnh gốc: Visual Capitalist. Việt hóa bởi Vietnam Stats

Trong giai đoạn 4 năm này, 78% lượng đất hiếm nhập khẩu vào Mỹ đến từ Trung Quốc. Điều này khẳng định vị trí gần như độc quyền của Trung Quốc trong chuỗi cung ứng đất hiếm toàn cầu.

Việc Trung Quốc kiểm soát phần lớn nguồn cung đã từng khiến Mỹ lo ngại, nhất là trong bối cảnh căng thẳng thương mại Mỹ–Trung những năm gần đây. Sự phụ thuộc này tạo ra rủi ro chiến lược cho chuỗi cung ứng công nghệ và quốc phòng Mỹ.

Các quốc gia khác

Ngoài Trung Quốc, Mỹ còn nhập khẩu đất hiếm từ các quốc gia khác với tỷ trọng nhỏ hơn:

- Estonia: 6%

- Malaysia: 5%

- Úc: 4%

- Các nước khác: 7%

Dù tỷ lệ nhỏ, nhưng các quốc gia này đang ngày càng đóng vai trò quan trọng trong nỗ lực của Mỹ nhằm đa dạng hóa nguồn cung.

Nỗ lực nội địa hóa và giảm phụ thuộc

Trước nguy cơ bị gián đoạn chuỗi cung ứng, Mỹ đã có nhiều bước đi nhằm tái phát triển ngành công nghiệp đất hiếm trong nước, bao gồm:

- Tái khởi động khai thác tại mỏ Mountain Pass ở California – một trong những mỏ đất hiếm lớn nhất thế giới.

- Đầu tư vào công nghệ tinh chế đất hiếm – vốn là khâu mà Trung Quốc đang vượt trội.

- Hợp tác chiến lược với các quốc gia đồng minh như Úc và Canada để đảm bảo nguồn cung ổn định.

Tình hình chuỗi cung ứng toàn cầu

Đất hiếm không thực sự hiếm về mặt địa chất, nhưng quy trình khai thác và tinh chế cực kỳ phức tạp và gây ô nhiễm. Trung Quốc chiếm ưu thế không chỉ vì tài nguyên, mà còn nhờ chuỗi sản xuất khép kín và chi phí thấp.

Do đó, bài toán của Mỹ và phương Tây không chỉ là tìm mỏ mới, mà còn phải đầu tư mạnh vào năng lực chế biến và xây dựng hệ sinh thái công nghiệp đất hiếm hoàn chỉnh.

Xem thêm: “Mặt Tiền” Biển Đông Của Việt Nam Trị Giá Bao Nhiêu Tỷ USD?