Nội dung bài viết

- 1 Toàn cảnh năm 2024: Căng thẳng toàn cầu, hai chiến lược khác nhau

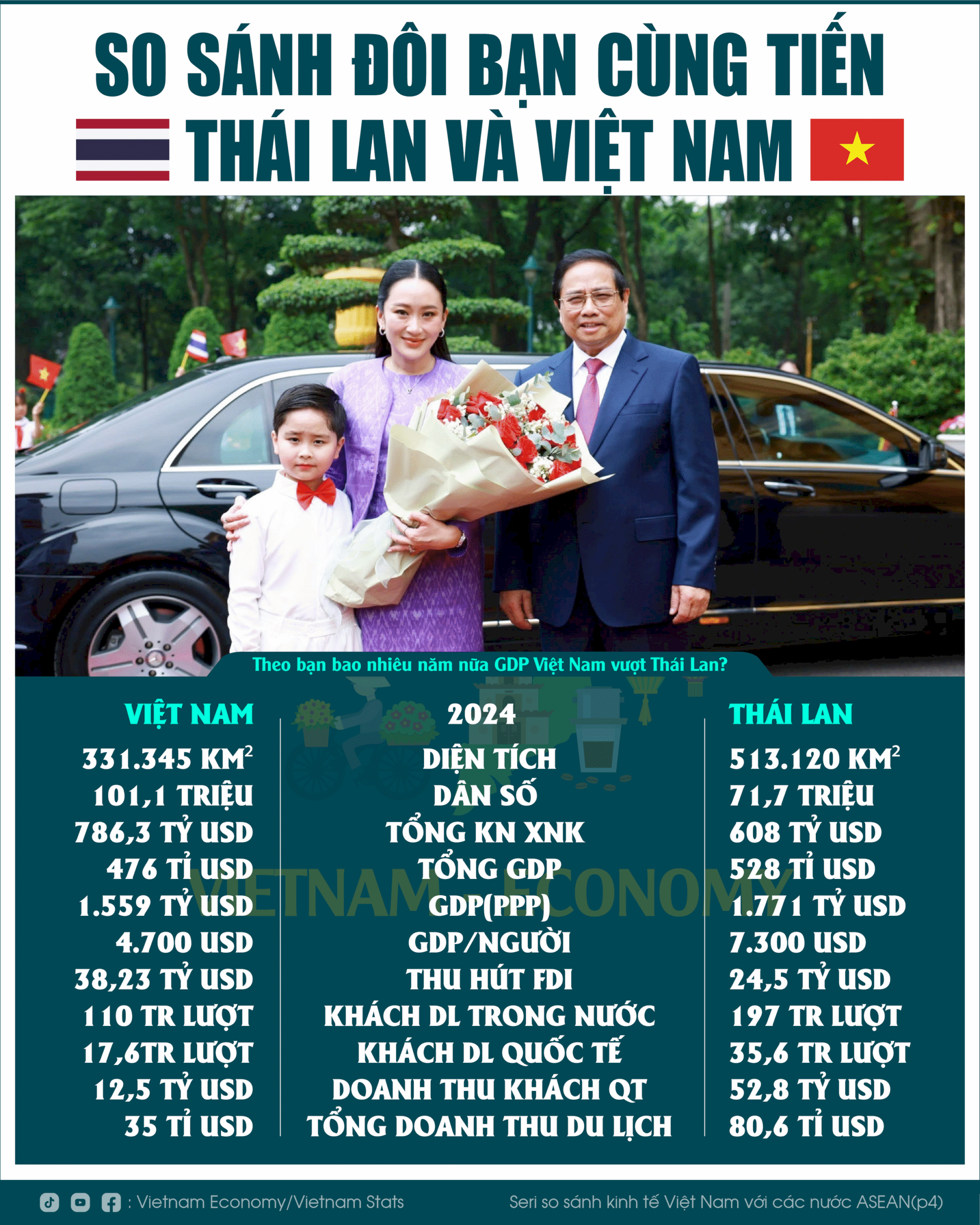

- 2 Xuất khẩu: Việt Nam giữ nhịp, Thái Lan chững lại

- 3 Du lịch: Thái Lan vượt trội về quy mô, Việt Nam tăng tốc

- 4 Đầu tư và sản xuất: Việt Nam giữ thế chủ động

- 5 Tiêu dùng nội địa: Việt Nam năng động hơn

- 6 Chi tiêu công và hạ tầng: Cùng tăng tốc

- 7 Lạm phát, tỷ giá và ổn định vĩ mô

- 8 Triển vọng 2025: Cần nhiều hơn là tốc độ

Toàn cảnh năm 2024: Căng thẳng toàn cầu, hai chiến lược khác nhau

So găng kinh tế Việt Nam và Thái Lan năm 2024 diễn ra trong bối cảnh khu vực và thế giới đối mặt với áp lực từ xuất khẩu suy yếu, tiêu dùng chậm lại và đầu tư thận trọng hơn. Cả hai quốc gia đều tìm cách thích nghi và phát huy lợi thế riêng: Việt Nam dựa vào sản xuất và FDI, còn Thái Lan kỳ vọng vào sự hồi phục mạnh mẽ của du lịch.

Xuất khẩu: Việt Nam giữ nhịp, Thái Lan chững lại

Việt Nam vẫn duy trì được tăng trưởng nhẹ ở các ngành xuất khẩu chủ lực như điện tử, dệt may, da giày – nhờ mạng lưới FTA rộng khắp và đơn hàng chuyển dịch từ Trung Quốc. Trong khi đó, Thái Lan gặp khó do xuất khẩu ô tô, dầu mỏ và nông sản suy yếu.

Đáng chú ý, Việt Nam có dấu hiệu phục hồi đơn hàng từ Mỹ và EU, dù tổng thể vẫn thấp hơn kỳ vọng. Ngược lại, Thái Lan chịu ảnh hưởng rõ từ giá hàng hóa giảm và nhu cầu chậm từ các thị trường chính như Trung Quốc, Nhật Bản.

Du lịch: Thái Lan vượt trội về quy mô, Việt Nam tăng tốc

Thái Lan có lợi thế vượt trội nhờ ngành du lịch phát triển từ lâu, hệ sinh thái dịch vụ bài bản và thương hiệu quốc tế mạnh. Tuy nhiên, lượng khách từ Trung Quốc và Malaysia giảm khiến nước này phải phụ thuộc nhiều hơn vào thị trường Nga và Úc.

Việt Nam có mức tăng trưởng khách quốc tế ấn tượng, đặc biệt từ Hàn Quốc, Trung Quốc và châu Âu. Chính sách miễn visa và quảng bá mạnh mẽ đã giúp Việt Nam trở thành điểm đến mới nổi ở Đông Nam Á trong năm 2024.

Đầu tư và sản xuất: Việt Nam giữ thế chủ động

So găng kinh tế Việt Nam và Thái Lan năm 2024 cho thấy sự phân hóa rõ trong thu hút đầu tư. Việt Nam tiếp tục thu hút mạnh FDI vào các lĩnh vực công nghệ, sản xuất điện tử, bất động sản công nghiệp. Trong khi đó, Thái Lan chững lại do bất ổn chính trị và thiếu động lực cải cách.

Ngoài ra, Việt Nam đang được đánh giá là điểm đến thay thế Trung Quốc trong chuỗi cung ứng, đặc biệt sau khi các nhà đầu tư Nhật Bản, Hàn Quốc và châu Âu tăng hiện diện tại các khu công nghiệp phía Bắc và Đông Nam Bộ.

Tiêu dùng nội địa: Việt Nam năng động hơn

Chỉ số niềm tin tiêu dùng của Việt Nam đang phục hồi rõ rệt, đặc biệt ở các đô thị lớn. Thu nhập cải thiện và tâm lý tích cực giúp thị trường bán lẻ và dịch vụ sôi động trở lại.

Ngược lại, tiêu dùng tại Thái Lan chỉ tăng nhẹ và phụ thuộc vào các gói kích cầu từ chính phủ. Tăng trưởng tiêu dùng vẫn chậm do nợ hộ gia đình cao và niềm tin vào phục hồi kinh tế chưa ổn định.

Chi tiêu công và hạ tầng: Cùng tăng tốc

Cả Việt Nam và Thái Lan đều đẩy mạnh chi tiêu công để hỗ trợ tăng trưởng. Thái Lan tập trung vào y tế, an sinh xã hội và hạ tầng du lịch. Việt Nam đầu tư mạnh vào giao thông, năng lượng và đô thị công nghiệp mới – tạo động lực lan tỏa cho kinh tế địa phương.

Tuy nhiên, Việt Nam cần cải thiện tốc độ giải ngân và quy trình pháp lý để tối ưu hóa hiệu quả đầu tư công.

Lạm phát, tỷ giá và ổn định vĩ mô

Baht Thái tăng giá trong nửa đầu năm 2024 nhờ dòng tiền du lịch và thặng dư vãng lai, tuy nhiên điều này lại ảnh hưởng tiêu cực tới xuất khẩu. Việt Nam giữ tỷ giá ổn định, lạm phát dưới 4% – phản ánh chính sách tiền tệ linh hoạt và sự chủ động từ phía Ngân hàng Nhà nước.

So găng kinh tế Việt Nam và Thái Lan năm 2024 cho thấy Việt Nam có phần nhỉnh hơn về kiểm soát tỷ giá và ổn định vĩ mô trong bối cảnh toàn cầu biến động.

Triển vọng 2025: Cần nhiều hơn là tốc độ

Thái Lan sẽ cần thúc đẩy đầu tư tư nhân, cải cách môi trường kinh doanh và giảm phụ thuộc vào du lịch nếu muốn tăng trưởng bền vững. Việt Nam có dư địa tăng trưởng nhờ FDI, tiêu dùng và công nghiệp chế biến – nhưng vẫn đối mặt bài toán về năng suất lao động, chuyển đổi số và đột phá thể chế.

Số liệu tham khảo: IMF World Economic Outlook – 2024